ストーリーから飛んできてくれて、ありがとう🥰

ゆうさく

ゆうさく実は、僕たちは2024年末に新NISAで、高配当株に100万円を一括投資したよ👍

私たちの投稿をずっと見てくれているフォロワーさんなら、

オルカン推しだったみちくさ夫婦が、高配当株に投資するなんてどうしちゃった!?

って驚くのではないかな?と心配しています(笑)

実は3年ほど前に、インデックス投資と並行して高配当株投資もしていた時期がありました。

その時は日本株の個別株を色々買って、ポートフォリオを組んで運用してたんだよね◎

みち

みちでも運用をしながら、こんなことを感じてた…💦

-2-2.png)

オルカンと比べると高配当株は全然増えないし、その頃は投資できる金額も少なかった…💦

だから、もらえる配当金も100円台から多くて数1,000円😢

私たちは、いち早く資産を最大化させたかったから高配当株をすべて売ってオールカントリーへ投資しました。

そんな過去がある私たちが、どうして再び高配当株銘柄に投資しようと思ったのか?

今回はオルカン推しのみちくさ夫婦が、なぜ新NISAで高配当株投資に再挑戦しようと思ったのかについて、ここだけの限定でリアルをお話します☺

ゆうさく

ゆうさく結論からいうと、今なら高配当株でも理想の未来が得られるって確信したから✨

今日の話を最後まで読んでもらえたら…

オルカンだけでいいのかな?って不安の解決口

高配当株の隠れた魅力

高配当株でも将来2000万円の差をつけて

増やせる裏技がわかるよ👍

【文字をタップしたらジャンプできるよ!】

みち

みちちょっとでも高配当株投資に興味がある人は、絶対に最後まで見てね!

長期的に見ると、コレを知らないだけで2000万円も運用に差がつくかも💦

高配当株投資に再挑戦しようと思ったきっかけ

さっそく、高配当株投資に再挑戦しようと思ったきっかけを2つお伝えしていきます!

【文字をタップしたらジャンプできるよ!】

ゆうさくそれぞれ詳しく解説していくね!

老後資金の目途がついたから

私たちは、結婚4年目で資産1700万円を達成しました✨

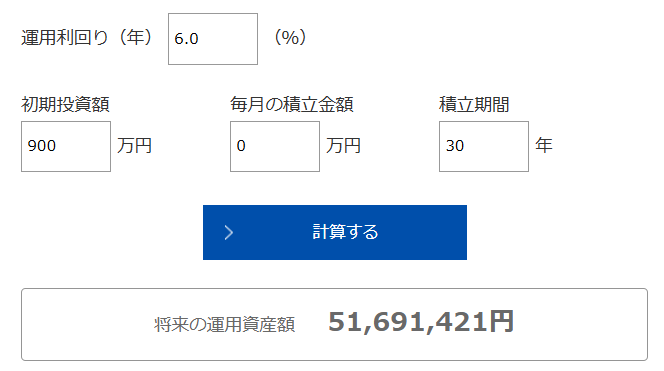

投稿では内訳とか言ってこなかったけど、資産1700万円のうちインデックス投資として運用しているのが約900万円ほど👍

もしこの900万円を一切追加投資をせずに、定年後まで30年間運用すると、こうなるよ👇

みち

みち5000万円になるなんて、やっぱり複利の効果が出てるね✨

今後、インフレや経済情勢がどうなるかは分からないけど…

積立をゼロにしてもこの結果なら、今ある資産をずっと運用することで老後資金はひとまず安心と考えています👍

この結果を見た時に、今後は無理をして毎月の積立額を入れ続けたり、増やしたりする必要はないと感じたよ◎

そして、積立額を増やす必要がないなら、資産を最大化するインデックス投資以外にも収入源を増やす高配当株投資にも挑戦したいと思うようになりました🥰

-3.png) みち

みちこれが、高配当株投資に再挑戦しようと思ったリアルな理由の1つ👍

私達は貯金がほぼない状態から資産形成をスタートしたので、最初から高配当株にも手を出していたら、4年で1700万円という大金は作れなかったと思います。

なので、もし3年前の高配当株をやめた時に遡ったとしても、絶対に同じ決断をします☺👍

ゆうさく高配当株は資金力もないと配当金も増えないし、焦ってするものじゃないと思うよ◎

ただ、ここまで読んでくれたみんなは、インデックス投資だけで運用する弱点があることも知っておくべきです。

オルカンやS&P500などのインデックス投資だけで行こう!と思っていた方や、高配当株ちょっと気になるな☺と思っていた方は、

この先を見逃すと将来2000万円損する可能性があるので最後まで見てね💦

オルカンだけは資産を取り崩すときに不安があるから

私たちは正直、新NISAでオルカンに投資しておけば、資産形成は完ぺきだと思ってました。

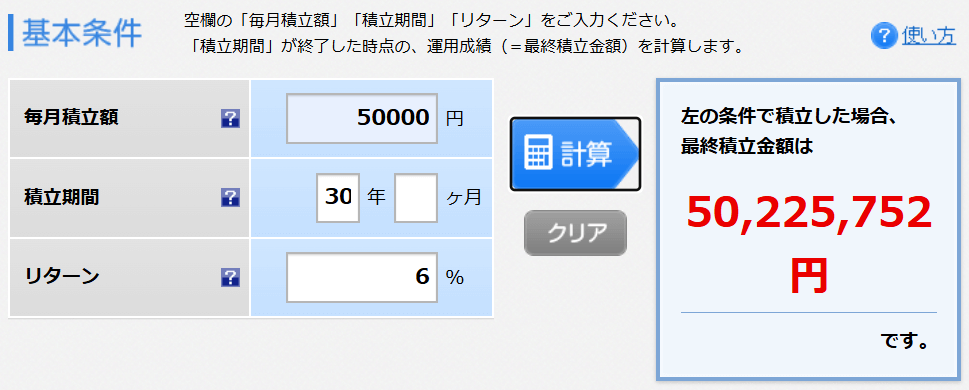

実際にオルカンの過去30年の平均リターンは9.9%ですが、かなり控えめに6%と仮定します。

この場合、月5万円を30年間積立れば最終リターンは5000万円以上になります。

そして、この5000万円の資産を4%ルールに従って取り崩していけば、資産を減らさずに毎月18万程度の不労所得が手に入る見込みです。

しかし、投資は買う(始める)時より売る(終わる)時のほうが難しいと言われています。

みち正直、5000万円も資産があったら余裕で取り崩す!って今でも思ってる(笑)

ただ老後にどんな生活をしてるかわからないし、100%不安なく取り崩せるの?って言われたら正直反論できない🔥

-2-1.png)

どんな生活をしてたとしても、コツコツ増やしてきた資産を取り崩すとなると、資産が減っていくストレスを感じるはず💦

そして、お金を使ったときに、老後資金が足りなくなるのではないかという不安もありますよね。

ゆうさく

ゆうさく確かに、取り崩しの時に暴落とかあったら心配だなとは思うかな😢

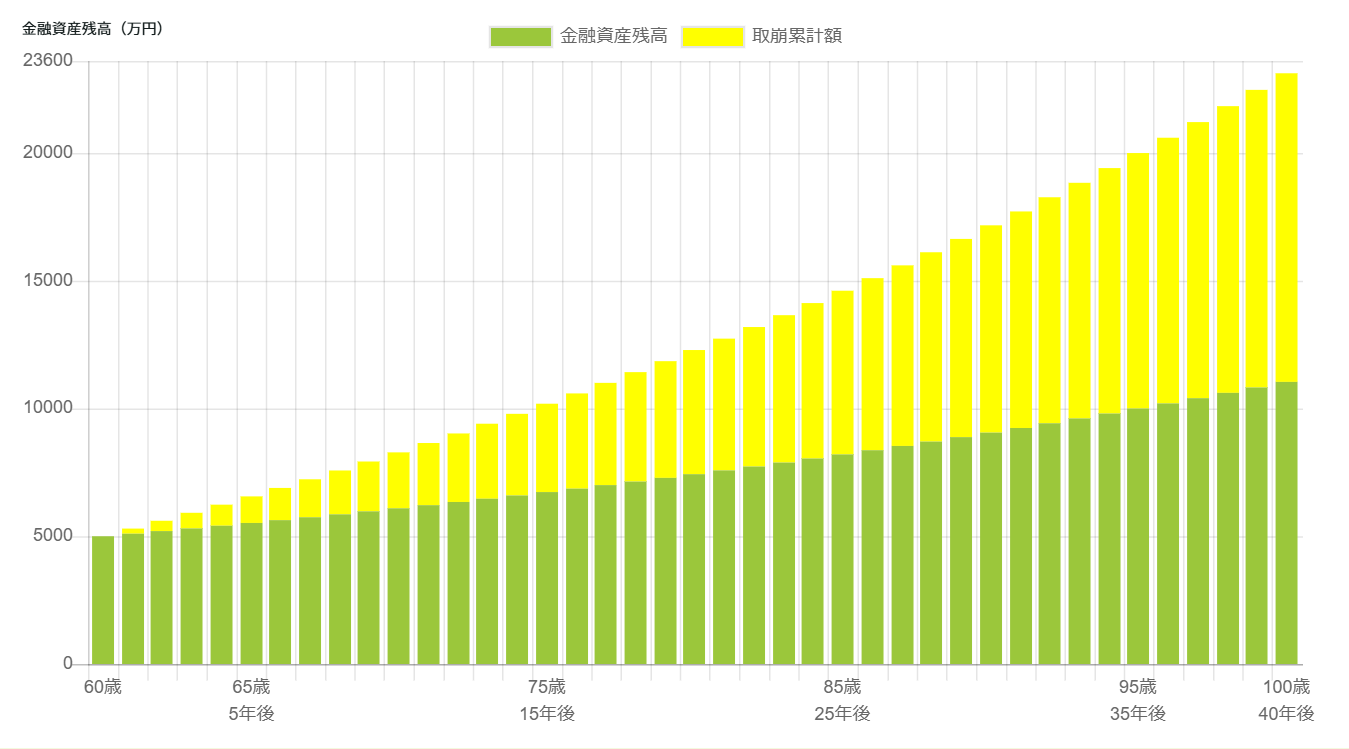

万が一取り崩すタイミングで、もしリーマンショック並みの大暴落が来たら、どうなるでしょうか?

暴落が来ると、最大で50%以上の資産が減ることになります。

そうなると、当然取り崩せる額もかなり減り、想定していた老後生活を送れなくなる可能性があります。

そんな色んなリスクを考えたときに、オルカンと高配当株(SCHD)の二刀流で投資すれば解決できるのではないかと考えました👍

ゆうさく正直、この二刀流なら非の打ち所がないっておもってる(笑)

そうすれば、SCHDから毎年の不労所得を受取りながら、生活に足りない分をオルカンから取り崩して補えば、資産が減るストレスが無くなるのではないかと考えたよ!

実際に老後生活を送っていって、毎月の生活費がある程度わかって、死ぬまでに資金が足りそうだったら、オルカンの取り崩しを多くしても良い訳ですしね☺

みち次に疑問になるのは、配当金受け取るか?再投資するか問題じゃないかな?

ゆうさくそうだね!どっちを選ぶかで、将来の資産に大きな差がつくから僕たちのオススメも含めて話すね✨

配当金は受け取るか?再投資にするのか?

高配当株投資を始めるときに、必ず悩むのが2つでしょう。

-4.png)

実際にどちらを選んでも正解です。

今を豊かにするか、将来を豊かにするかによって答えは異なります◎

ゆうさく僕たちの場合は、定年をする30年後の生活を豊かするのが目的👍

だから、今回100万円一括投資したSCHDから受け取った配当金は、30年後まで再投資することにしたよ☺

また、配当金を再投資することを決めた理由がもう1つあります。

それは、ある動画で紹介されてたデータに衝撃を受けたから🚀

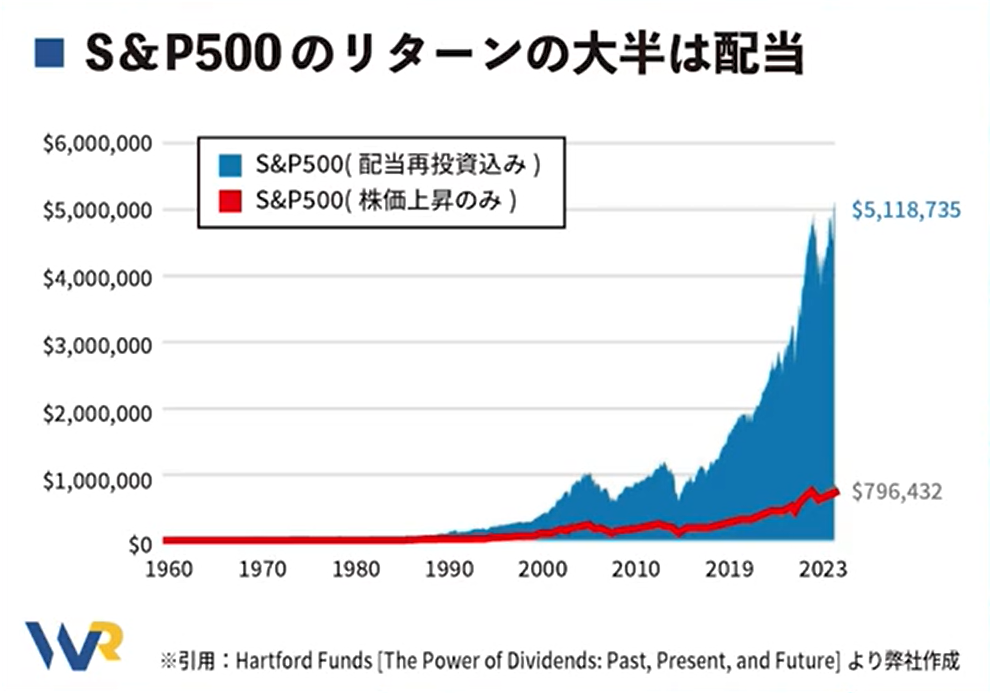

実はS&P500指数の1960年から2023年にかけてのリターンは80倍でした。

これでもスゴイですが、実は配当金を再投資した場合のリターンは511倍と圧倒的なリターンを生み出しています(上記図の青いところ)

みち結果的に、将来もらえる配当金もどんどん増えていくよ🚀

先ほどのグラフはS&P500でしたが、株価成長と増配がある高配当銘柄のSCHDでも同じようなことが言えると思ってる!

このように高配当株投資の知識があるかどうかで、同じ金額をSCHDに投資しても、将来もらえる配当金や最終リターンは大きく異なります。

ゆうさく100万円を一括投資した後に、配当金を再投資するか受け取るかでこんなにも違うよ…💦

| 再投資した | 再投資しない | |

|---|---|---|

| 30年後の 月平均配当金額 | 15.3万円 | 5.1万 |

| 累計配当金額 | 1321万円 | 598万 |

| 最終リターン | 2925万円 | 1385万円 |

こんな感じで、知ってるか知らないかだけで配当金+最終リターンで2000万円以上の差がつく😢💦

インデックス投資の積立とは異なり、高配当株投資をするには、最低限の知識が必要になります!

みち私達が3年前に1度高配当銘柄を買って、うまく行かなかったのは高配当株の知識がなかったから…

今回、高配当銘柄のSCHDを買うにあたって、私たちはある無料動画でその知識を身に付けたよ👍

もしこの動画を見てなかったら将来2,000万円以上も損してたと思うとゾッとした😢💦

私たちが学んだ『高配当株の新常識』が無料で知れる方法が気になる方は、下の解説記事に進んでみてね!

高配当株が気になる人は必見🥰!

\期間限定で無料公開 /