【文字をタップしたらジャンプできるよ!】

ゆうさく

ゆうさくこのような悩みを、新NISAでオルカンに投資している投資歴6年の僕が解決します!

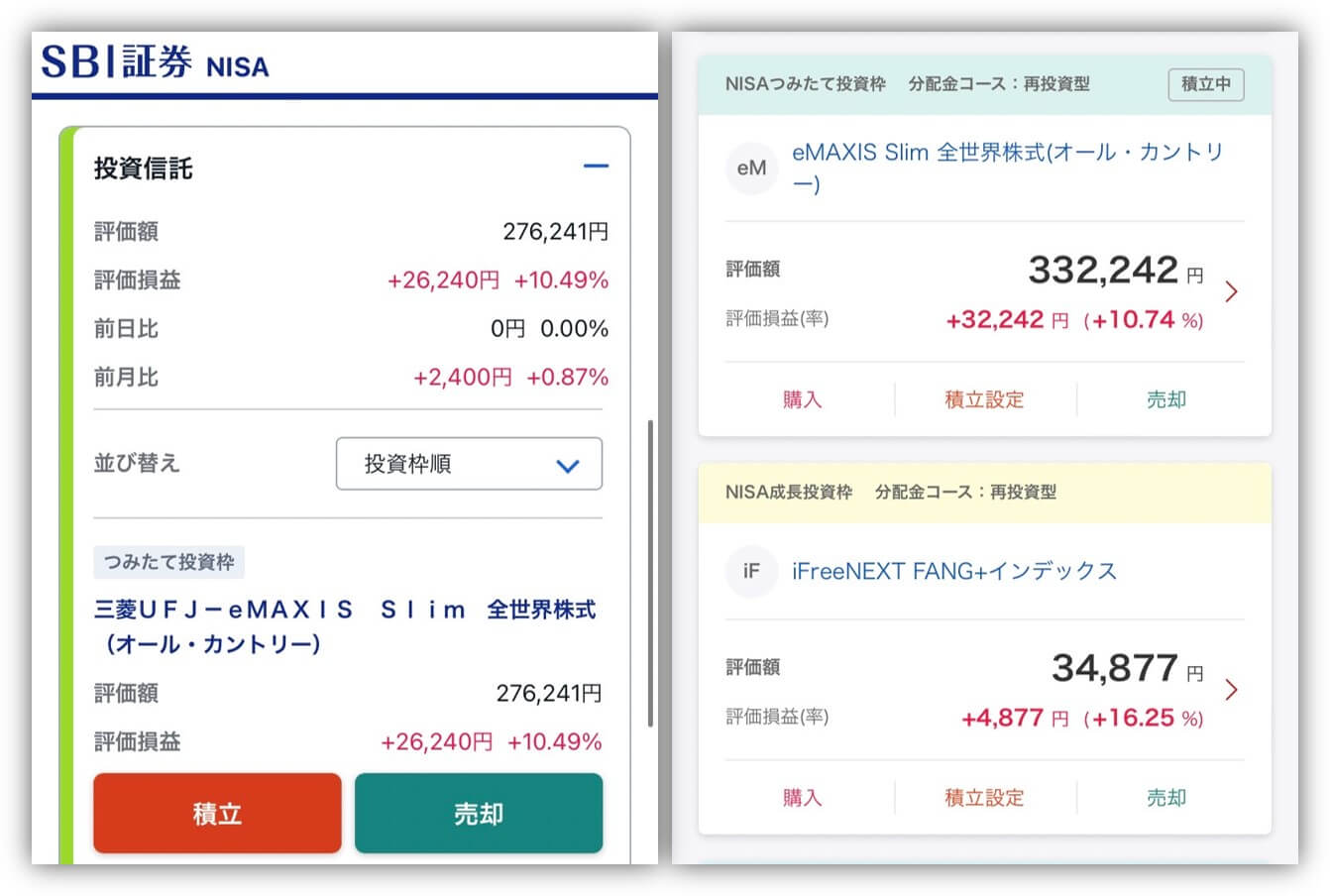

現在、新NISAでは夫婦でオルカンを運用中!

本記事では、初心者さんが新NISAでカモられないためにやるべきことや注意点をわかりやすく解説します。

今すぐカモられないためにやるべきことが知りたい人は、こちらをタップして『新NISAでカモられないためにすべき3つの事』に進んでください!

みち

みち新NISAを始めるだけではダメだよ、将来に向けた資産形成がしたい人は最後までちゃんと読んでね!

一生モノの知識を味方に!

新NISAでカモられる人の特徴

新NISAでカモられる人の特徴は以下の3つです。

【文字をタップしたらジャンプできるよ!】

ゆうさくそれぞれ解説していくよ〜!

そもそも新NISAの制度を理解していない

NISAとは、NISA口座(非課税口座)内で購入した金融商品から得られる利益が「非課税になる制度」です。

2024年1月からスタートした新NISA制度では、非課税保有期間や年間投資枠などが拡大されて、さらに使いやすく生まれ変わりました。

みち

みち新NISAを使えば、長期的に資産を増やしていけるよ!

しかし、長期的に資産を増やせるのは新NISA制度を理解した人だけ。

そのため、新NISAを理解せずに始めるとカモられる可能性があります。

ゆうさくこの記事で紹介する、やるべきことや注意点を理解すれば大丈夫!

何もわからないから銀行窓口で始める

悩む人

悩む人新NISAが難しくて理解できないから、銀行で聞きながら始めたらダメ?

そんな方は、カモられる可能性がかなり高いです。

なぜなら、銀行は自分達が儲かるように手数料の高い商品を勧めてくるからです。

投資信託を購入する際に確認すべきコスト(手数料)は、以下の2つです。

みちそれぞれ説明するよ〜!

販売手数料

販売手数料は、投資信託を販売している証券会社に支払う手数料です。

ネット証券ではこの販売手数料が無料である商品が多い一方で、メガバンクのような銀行では「購入価格×数%」の手数料を設定している投資信託もあります。

ゆうさく

ゆうさく買うときに支払う手数料だから、商品を買った瞬間から損してるよ…。

また同じ投資信託を購入したとしても、購入した証券会社によって手数料が異なるので注意してください。

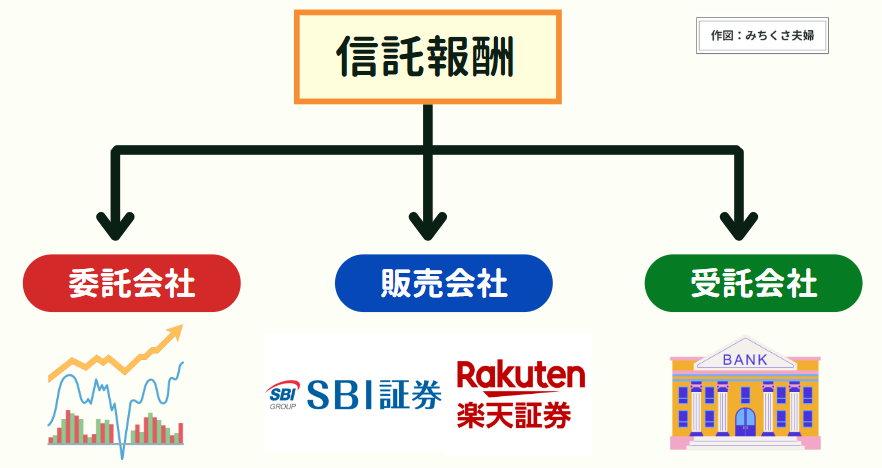

信託報酬

信託報酬は、投資信託を保有している期間中に毎日支払う手数料です。

支払う金額は「保有している金額×信託報酬(%)」となっており、この金額は運用会社、管理会社、販売会社に分配されます。

みち

みち銀行は選べる商品が少ないし、手数料が割高なものが多いよ!

特に信託報酬は、投資信託を保有している間、毎日負担し続けなければなりません。

ゆうさく

ゆうさくコストを抑えて効率的に資産形成するために、銀行はオススメしないよ!

自分で調べず他の人が言ったことを信じる

最近は色んな情報が溢れていて、惑わされることも多いかもしれませんが、投資するのはあくまで自分のお金。

自分の大切なお金を守るために、必要なことは自分で調べて正しい情報をキャッチしましょう。

みち溢れるネット情報は、調べるきっかけ程度にするといいよ!

ゆうさく僕たちは自信を持って正しい情報を発信しているから、安心して参考にしてね!

新NISAでカモられないためにやるべき3つのこと

【文字をタップしたらジャンプできるよ!】

みちそれぞれ解説していくよ〜!

ネット証券でNISA口座を開設する

ネット証券は取り扱っている商品の種類が多く、手数料が安いものも多いのでオススメです。

ゆうさくNISA口座を開設するならネット証券にしよう!

特にオススメなのは、楽天証券かSBI証券です。

- 楽天証券:普段から楽天のサービスを使っている人にオススメ

- SBI証券:Vポイントやdポイントを貯めたい人にオススメ

両者とも初心者向けさん向けの証券会社ですが、スマホ操作でアタフタしたくない人は『楽天証券』で口座開設するのが良いでしょう。

「楽天証券とSBI証券を決めきれない!」という方は下のリンクからどうぞ!

手数料が安い投資信託を選ぶ

投資信託でかかる手数料には、販売手数料と信託報酬があることは『何もわからないから銀行窓口で始める』で説明しました。

実際には、この2つ以外にも隠れコストと呼ばれる手数料があります。

みち隠れコストとは、運用開始してから1年後にわかる手数料のことだよ!

つまり、実際かかるコスト(実質コスト)とは、信託報酬+隠れコストとなります。

悩む人

悩む人手数料が安いってどれくらいなの?

ゆうさく目安として実質コストが0.20%以下を選ぶといいよ!

このブログでもよくオススメしているeMAXIS Slim全世界株式(オールカントリー)も、実質コストは0.111%とかなり低いです。

短期な売買をしない

短期間で利益を出す方法の一つとしてあるのが個別株ですが、新NISAで短期売買をするのはオススメしません。

理由は以下の通りです。

- タイミングを見計らって売買するのは、初心者に難しすぎるから

- 非課税投資枠は翌年まで復活しないから

- 新NISAは損益通算ができないから

ゆうさく損益通算とは、利益と損失を相殺することだよ!

しかし、そもそも新NISAでは投資で得た利益に税金がかからないので、損益通算ができません。

みち

みち税負担の面でメリットが得られず、売却しても単純に資産を減らすだけだよ!

新NISAで資産を増やすためには、長期で運用していくことがオススメです。

個別株を保有するとしても、長期目線を持って運用を心掛けましょう。

【新NISAでカモられないために】知っておきたい4つの注意点

【文字をタップしたらジャンプできるよ!】

ゆうさくそれぞれ解説していくよ〜!

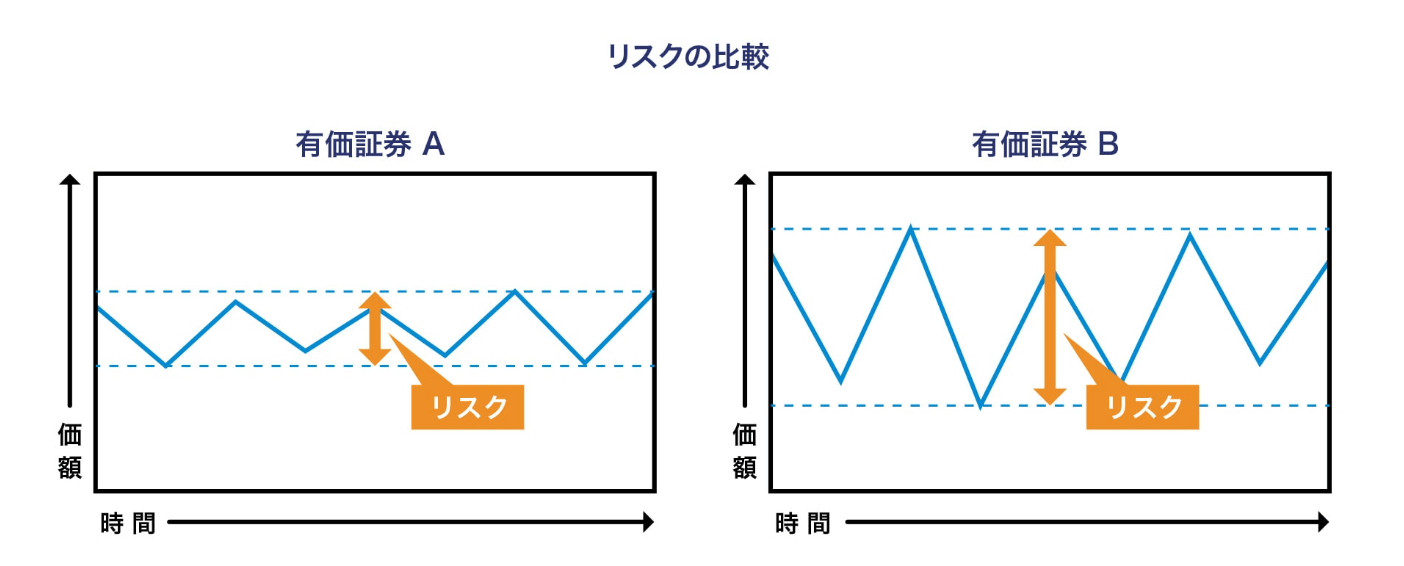

投資で必ずお金が増えるわけではない

投資である以上、元本割れするリスクがあります。

そのため、投資をしたからといって、必ずお金が増えるわけではありません。

また一般的に、リスクが大きいものほどリターンが大きく、リスクが小さいものほどリターンが小さい傾向があります。

みち

みちリスクとは、収益(リターン)の揺れ幅のことだよ。

価格変動は常にありますが、長期で運用していけば上下しながらも収益は次第に上昇していくのが一般的です。

ゆうさくどの程度のリスクなら許容できるかを考えて、自分の目的に合った運用をしていくことが大事だね!

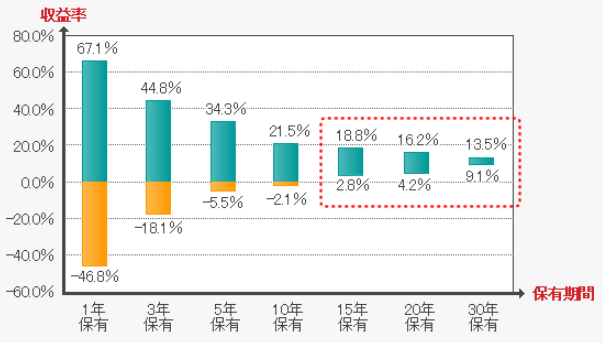

短期的に儲けようとすると逆に損する

短期的に利益を上げようとすると、目先の株価の上下に惑わされてしまい、急落した時に焦って売ってしまう可能性があります。

実は、運用期間が15年以上になると『リスクが低下してリターンが安定してくる』ことが報告されています。

損する確率を下げながら着実に資産を増やすためにも、15年以上を目安にコツコツ長期投資をしていきましょう。

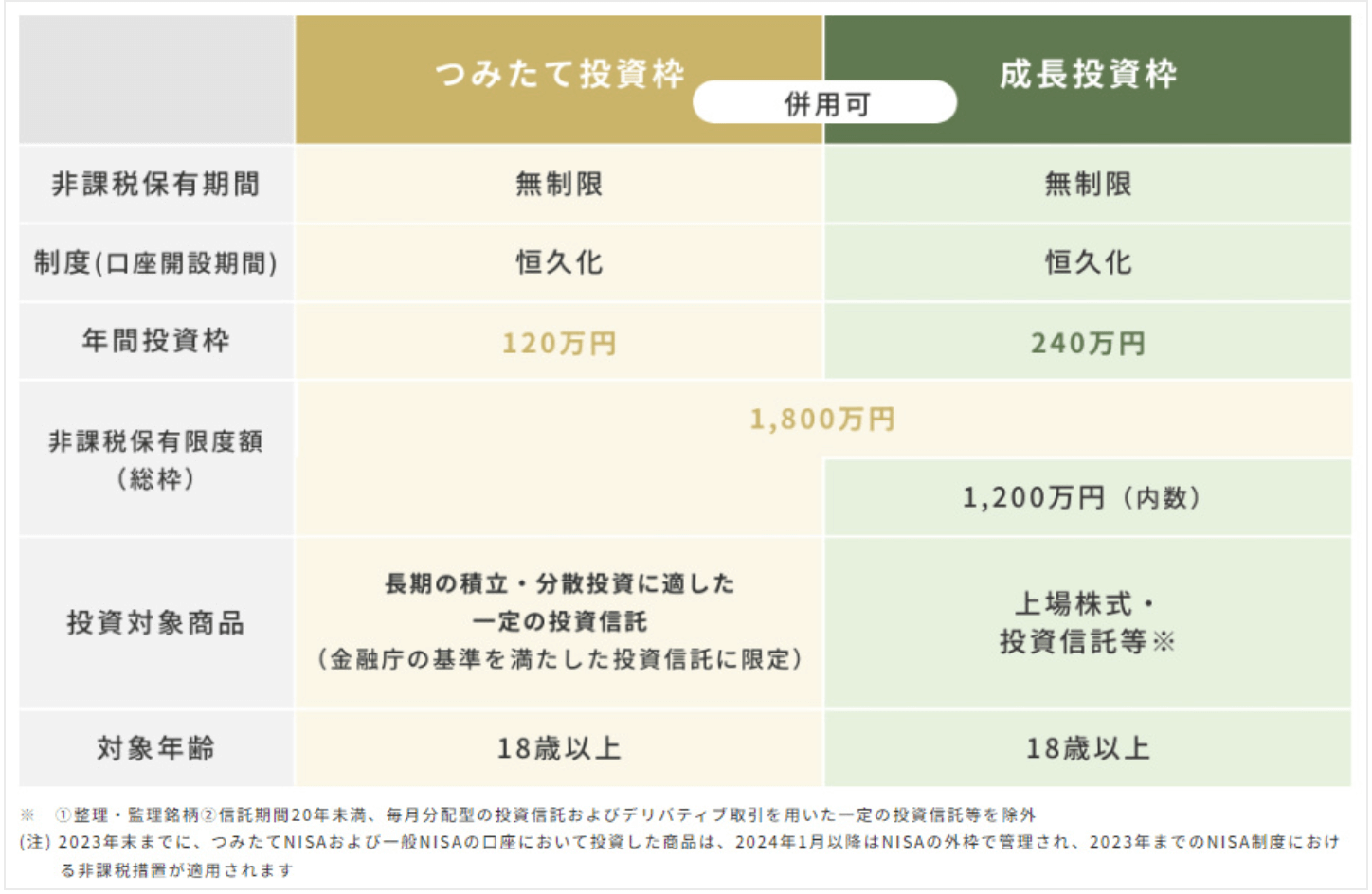

投資枠はつみたて投資枠だけで十分

新NISAではつみたて投資枠と成長投資枠を併用でき、成長投資枠ではつみたて投資枠では買えない個別株やETFなどの商品が買えます。

しかし、つみたて投資枠だけでも十分な資産形成が可能です。

また投資資金が10万円以上ある人も、成長投資枠で購入する商品はつみたて投資枠で購入している商品と同じで良いでしょう。

ゆうさく初心者さんは、堅実に資産を増やせて始めやすい『つみたて投資枠』で投資するのが王道だよ!

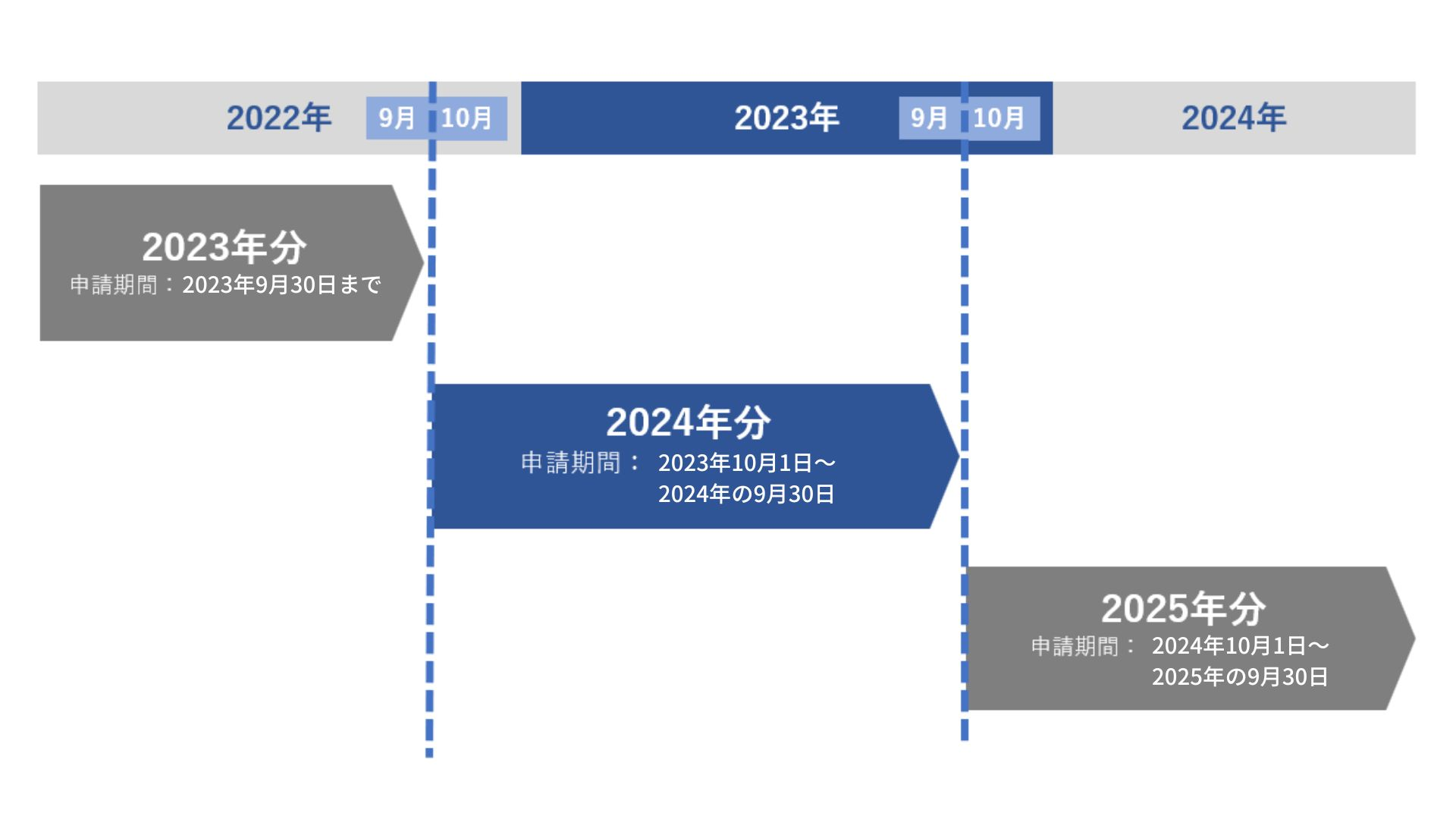

NISA口座を開設できるのは1人1口座のみ

あとから別の証券会社にNISA口座を移すことは可能ですが、時間と手間がかかります。

口座の移管は、変更を希望する前年の10月1日から変更を希望する年の9月30日までに手続きをする必要があります。

みち

みち変更したい年に1度でもNISAで買い付けをしたら変更ができなくなるから注意してね!

無駄な時間と手間を省くために、初めからネット証券でNISA口座を開設するのがオススメです。

まとめ:新NISAでカモられないために、新NISAや投資について学ぼう

本記事では、初心者さんが新NISAでカモられないためにやるべきことや注意点をわかりやすく解説しました。

ゆうさく色んな情報に惑わされず、自分で学ぶことが大事だね!

みち新NISAでカモられないためにすべき3つのことをおさらいするね!

【文字をタップしたらジャンプできるよ!】

手数料が安い投資信託がラインナップされているネット証券でNISA口座を開設するのをオススメします。

そして、15年以上といった長期的な視点で運用を続けていきましょう!

悩む人でも自分一人でちゃんとした知識をつけられるか不安…。

そんな方にオススメなのが、『資産運用検定』です。

資産運用検定は、投資初心者さん向けの資産運用に特化した資格です。

ゆうさく3級に合格できれば、脱初心者できるよ!

そして今だけ、受験料5,500(税込)で以下の27,980円分の特典が付いてきます。

- 公式テキスト

- 全20回の対策講座

- LINE個別質問サービス

- 実践講座

- 模擬試験

- 再受験が0円

この機会に、一生モノの投資の知識を付けるのがオススメです!

『資産運用検定について詳しく知りたい!』という方は、以下のリンクをどうぞ!