悩む人

悩む人・2024年から始まった新NISAってなに?

・旧NISAはどうしたらいいの?

・新NISAってやっぱり始めるべき?

このような悩みにお答えします。

結論からいうと、新NISAは現行NISAである一般NISAとつみたてNISAを一本化した「新しいNISA制度」です。

ゆうさく

ゆうさく教育資金や老後資金の準備をしたい人は、絶対に始めるべき!

本記事では、新NISAの基礎知識やメリット・デメリットを解説していきます。

この記事を読めば、新NISAのすべてを理解できる内容となっています。

みち

みちこの記事を読み進めながら、新NISAを始めよう!

新NISAを始めてコツコツ投資を続ければ、教育資金や老後資金の悩みを解決できます!

「あのときやっておけば良かった…」と後悔しないように、今すぐ新NISAを始めましょう!

「新NISAを始める前に何かやることはあるの?」と思った方は、以下のリンクをどうぞ!

投資をやるなら入れなきゃ損!

【文字をタップしたらジャンプできるよ!】

初心者さんにわかりやすくを

モットーに発信しています👍

●貯金ゼロ→結婚5年で資産2000万円を達成

●投資歴7年目の夫が編集者(監修者)

●新NISA、仮想通貨、債券に

1000万円以上を投資中

>>詳しくはコチラ

新NISAをわかりやすく解説!

そもそもNISAとは、NISA口座(非課税口座)内で購入した金融商品から得られる利益が「非課税になる制度」です。

そして2024年1月から新たに始まったのが新NISAで、特徴をまとめたのが以下の表になっています。

この中でも特に注目してほしいのが、以下の5つのポイント。

- つみたて投資枠と成長投資枠の併用が可能

- 年間投資枠の上限が360万円

- 非課税保有期間が無期限

- 非課税保有限度額は全体で1,800万円

- 投資枠の再利用が可能

新NISAは、最強の投資制度に生まれ変わりました。

ゆうさく

ゆうさくまさに神改正!

これからは新NISAをうまく活用して資産運用をすれば、教育資金や老後資金に困ることは無くなるでしょう。

みち

みち新NISAを使う人と使わない人で、大きな差が生まれるのは間違いない…

新NISAの5つのメリット

新NISAの概要を理解したところで、新NISAのメリットを見ていきます。

ゆうさくそれぞれわかりやすく説明するね!

少額投資でも利益を出しやすい

新NISAでは非課税投資期間が「無期限」となりました。

つまり、長期間の運用ができるため、複利の効果がより大きくなります。

みち少額投資でも大きなリターンを得やすいよ!

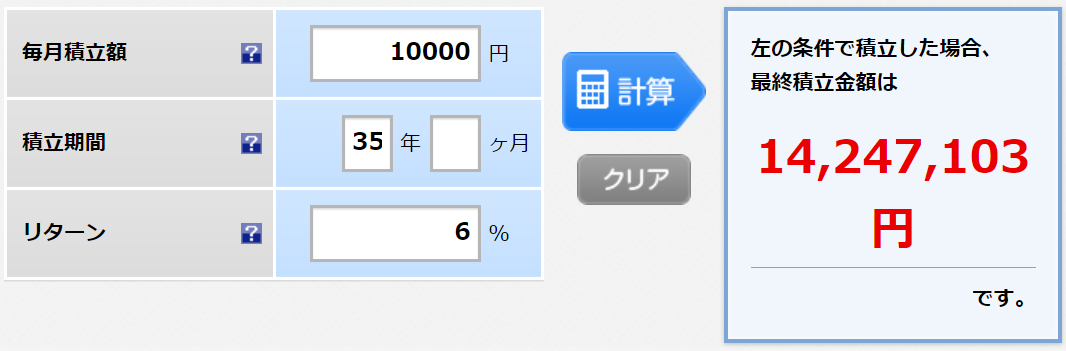

例えば、毎月1万円の積立投資を35年間すると、1400万円以上の資産を作れます。

ゆうさく

ゆうさく少額でしか投資できない人も、始めない理由がないよね!

自分にあった投資戦略を組める

新NISAではつみたて投資枠と成長投資枠の2つの枠があり、購入できる商品と投資上限額が異なります。

- つみたて投資枠:投資信託のみ(上限額:1,800万円)

- 成長投資枠:投資信託・個別株・ETF・REIT(上限額:1,200万円)

これらの投資枠は併用できるので、それぞれの投資枠で自由に金融商品を選べます。

たとえば、つみたて投資枠で上限額1,800万円分すべてを投資信託で埋めることが可能です。

また成長投資枠の1,200万円分を高配当株を購入し、残りの600万円分のつみたて投資枠で投資信託を購入するなどといった戦略が取れます。

みち初心者さんは、つみたて投資枠で投資信託をコツコツ買っていくのがオススメだよ!

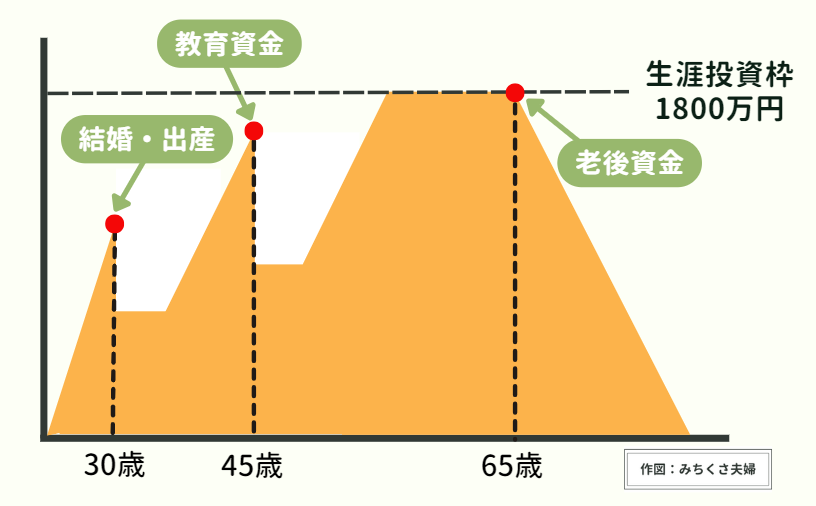

売却しても非課税投資枠が復活する

旧NISAでは一度、金融商品を売却してしまうと、投資枠が復活しませんでした。

しかし、新NISAでは売却しても投資枠が復活します。

ゆうさく投資枠を再利用できるよ!

つまり、新NISAを使って投資をすれば、お金を増やし時期と使う時期を分けられるってことです。

たとえば、こんな感じ。

結婚や出産・教育資金でお金が必要になった場合は売却して、資金繰りを楽にする。

そして、それらのイベントが終わったら、また投資を開始して資産を増やせば良いだけで。

みちライフイベントに柔軟に対応できるのが、新NISAの強み!

毎月30万円まで投資できる

初心者にオススメだった旧つみたてNISAは、毎月最大でも33,333円までしか投資できませんでした。

ゆうさく

ゆうさくこの金額以上を投資したい場合は、特定口座(課税口座)で投資したよね…。

しかし、新NISAでは年間360万円まで投資できるため、毎月30万円まで投資可能です。

十分すぎるほど投資枠が広がったので、余剰資金をどんどん投資に回しやすくなります。

みち

みち銀行に眠ってる余剰資金は、新NISAで運用しちゃうのはアリ!

旧NISAと別枠で投資できる

新NISAは、旧NISAと別ものの制度として扱われます。

ゆうさく別枠として運用できるよ!

つまり旧NISAをやっていた人たちは、実質、非課税投資枠が増えることになります。

旧つみたてNISAの場合は最長20年間、非課税で運用を続けられます。

そのため非課税期間中に売却すれば、利益に税金はかかりませんし、また新NISAを使って非課税が運用ができます。

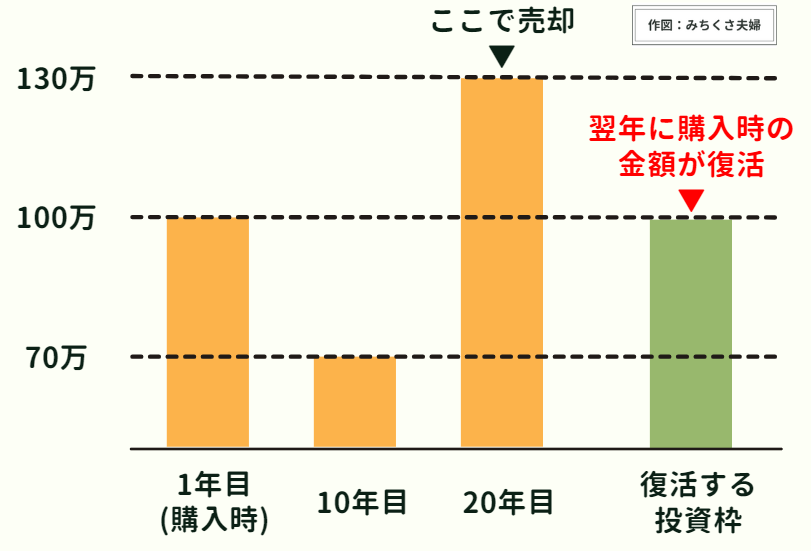

新NISAのたったひとつのデメリット

メリットしかないように思われる新NISAですが、実はひとつだけデメリットがあります。

それは、非課税投資枠が復活するのが「翌年以降」という点です。

みちイメージはこんな感じ!

このような決まりのため、短期売買には向いていません。

まだ新NISAを始めていない人へ

2024年5月『老後に4000万円が必要になる』というニュースが出ました。

5年前に話題になった老後2000万円問題が、インフレの影響で老後4000万円問題になりました。

このニュースを見て思ったのは、これから資産運用をせずに貯金しかしない人は、ジリ貧になっていく未来がすぐそこまで来てるってことです

もちろん家族構成や生活水準によって、老後に必要なお金は異なります。

しかし、政府がインフレ率2%を目標にしているので、それ以上の利回りで運用しないと、どんどん資産が目減りしていきます。

ゆうさくメガバンクの金利は0.03%とかだから、インフレ負けするのは確実…

将来、お金に困らない生活をするためにも、今すぐ新NISAを始めるのがオススメです。

あとは自動で積立が行われるので、ほったらかしでOK!

過去のデータによると、15年以上運用を続ければ損しない。

よくある質問

最後に、新NISAのよくある質問にお答えします。

みちわかりやすく解答していくよ!

旧NISAはどうしたらいい?

ゆうさく非課税期間が終わるまでは放置!

2023年に投資した分は一般NISAの場合だと2028年まで、つみたてNISAの場合は2043年まで運用可能です。

特につみたてNISAは長期で運用した方がリターンが得やすいので、そのまま運用するのがオススメ。

新NISAの最適解は?

ゆうさく5年間で1,800万円を埋めるのが最適解!

新NISAで最も大きなリターンを得るためには、5年間で投資枠1,800万円を埋めることです。

ただ新NISAの非課税枠を5年で埋めるには、毎月30万円を投資する必要があります。

みちこれは結構、厳しい…。

新NISAは非課税期間が無制限なので、無理な金額で投資するのではなく自分のペースでいきましょう。

もちろん複利を使ってお金を増やしていきたいのなら、できるだけ早く1,800万円を埋めるべきです。

つみたて投資枠を使わずに、成長投資枠だけ使える?

ゆうさく成長投資枠だけでも使えるよ!

新NISAはつみたて投資枠と成長投資枠に分けれていますが、両方使わなくても大丈夫です。

ただ、つみたて投資枠では1,800万円を使えますが、成長投資枠では1,200万円までしか使えません。

そのため、成長投資枠だけでは新NISAの投資上限額まで埋められない点には注意が必要です。

iDeCoと新NISAはどっちを優先すべき?

ゆうさく新NISAを優先!

iDeCoは節税できるメリットはありますが、65歳まで売却できないのは大きなデメリットです。

新NISAだけでも老後の資産形成は十分なので、まずは新NISAを優先にしましょう。

みち新NISAの投資枠を埋めてからiDeCoを始めても、全然遅くないかな!

特定口座の投資信託はどうしたらいい?

ゆうさく新NISAの非課税枠1,800万円を埋められないなら、売った方が良い!

新NISAの最適解は、5年で1,800万円を埋めることでした。

これが出来ない人が次に目指すのは、できる限り早く1,800万円を埋めることです。

そのため、毎月の入金力で1,800万円を埋めるのが難しい方は、特定口座を売って新NISAで運用しましょう。

まとめ:新NISAで将来のお金の不安を無くそう!

本記事では、新NISAの基礎知識やメリット・デメリットを解説しました。

ゆうさくこれからもインフレが続くことを考えると、投資するのは必須の時代になる…

最後に新NISAの始め方を3ステップでおさらいします。

あとは自動で積立が行われるので、ほったらかしでOK!

過去のデータによると、15年以上運用を続ければ損しない。

みちスマホの操作があんまり得意じゃないって人は、楽天証券でNISA口座を開設するのがオススメ!

「楽天証券で新NISAを始めたい!」という方は、以下のリンクからどうぞ!

投資をやるなら入れなきゃ損!