- 将来のために資産運用を始めたい。

- つみたてNISAがいいって聞いたけど、何が良いの?

- 初心者にもわかるようにつみたてNISAのことを教えてほしい!

このような悩みにお答えします。

結論からいうと、つみたてNISAは国が作った「投資初心者向け」の超オトクな投資制度です。

また投資の3大原則である「長期・積立・分散」ができる投資信託しか購入できないので、初心者でも損しづらいす。

ゆうさく

ゆうさく投資を始めるなら、まずつみたてNISAから始めるのをオススメします!

本記事では、つみたてNISAの基礎知識やメリット・デメリットを解説していきます。

またつみたてNISAの始め方や始める時の注意点も紹介します。

この記事を読めば、つみたてNISAのすべてを理解できる内容となっています。

みち

みち資産運用を始めたい方はこの記事を読み進めながら、つみたてNISAを始めましょう!

「初心者が投資を始める前にやるべきことが知りたい!」という方は、以下のリンクからどうぞ!

初心者さんにわかりやすくを

モットーに発信しています👍

●貯金ゼロ→結婚5年で資産2000万円を達成

●投資歴7年目の夫が編集者(監修者)

●新NISA、仮想通貨、債券に

1000万円以上を投資中

>>詳しくはコチラ

つみたてNISAとは

そもそもNISAとは、NISA口座(非課税口座)内で購入した金融商品から得られる利益が「非課税になる制度」です。

このNISAは、一般NISA・つみたてNISA・ジュニアNISAの3種類に分かれています。

その中でつみたてNISAは長期・積立・分散投資を支援するための非課税制度で、以下の3つの特徴があります。

- 日本国内に住む18歳以上の方なら、誰でも利用可能

- 毎年40万の非課税枠がもらえ、非課税期間は最長20年間

- 投資対象は、金融庁が厳選した長期の積立・分散投資に適した投資信託

最長20年間は非課税で運用でき、購入できる商品が「長期・積立・分散」投資に向いている投資信託のみとなっていることから、投資初心者にオススメでお得な投資制度となっています。

「投資の三原則である「長期・積立・分散」の重要性を知りたい!」という方は、以下のリンクからどうぞ!

▶投資するなら絶対に知っておきたい「長期・積立・分散」とは?

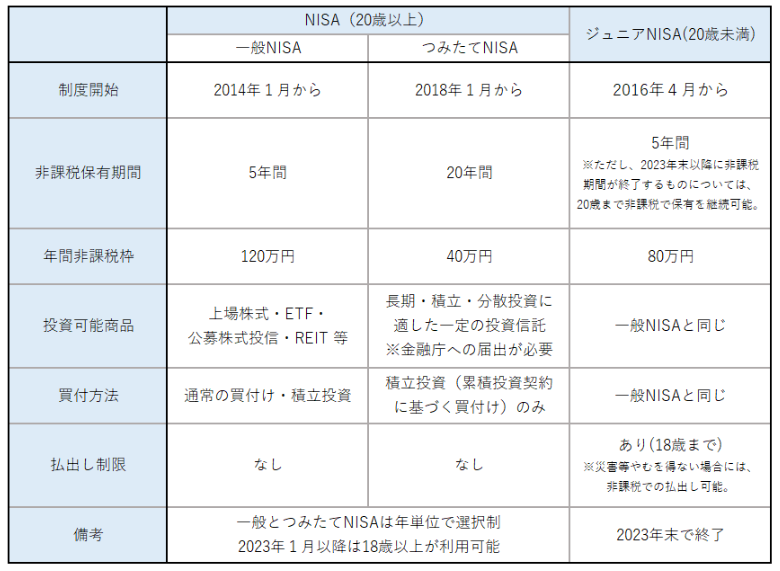

つみたてNISAと一般NISAとの違い

成人以上であれば誰でも利用できるつみたてNISAと一般NISAは、以下のような制度となっています。

つみたてNISAと一般NISAの大きな違いは、以下の4つです。

- 非課税期間

- 年間非課税枠

- 投資可能商品

- 買付方法

一般NISAでは個別株投資もできることから、この違いについてカンタンにいうと一般NISAは上級者向け、つみたてNISAは初心者向けです。

ゆうさくこれから投資を始めたい人は、つみたてNISAからがオススメですね!

投資初心者につみたてNISAがオススメな理由

投資初心者につみたてNISAがオススメな理由は「損にくいから」です。

その理由は、以下の3つです。

- 長期投資で複利の効果を出しやすい

- 投資信託で投資先を分散できる

- 積立投資で買うタイミングが分散される

つみたてNISAは、投資の三大原則である「長期・積立・分散」ができるような投資制度となっています。

この三原則を守ることで投資で損する確率が減り、さらに安定した利益を出せる可能性が高いです。

つみたてNISAのメリット・デメリット

つみたてNISAの概要を理解したところで、つみたてNISAのメリットとデメリットを見ていきましょう。

| メリット | デメリット |

|---|---|

| 20年間は利益に対する税金がかからない 国が厳選した優良な金融商品へ投資ができる 100円という少額から投資を始められる 購入タイミングに迷わない ドル・コスト平均法で平均取得単価を下げられる いつでも引き出しができる | 選べる商品が限られている スポット投資ができない 投資額に限度がある いますぐにお金が増えない 売却しても非課税枠が戻らない 損益通算と繰越控除ができない |

初めにメリットですが、投資の利益に対する税金がかからないことはもちろん、それ以外にも様々なメリットがあります。

特に初心者にもうれしいのは、少額から始められることや購入タイミングに迷わないことではないでしょうか。

みち

みちでもデメリットもあるよ…

つみててNISAは長期投資が前提の投資制度なので選べる商品は投資信託だけ、大きな利益を出すためには長期間の運用が必要となります。

「つみたてNISAのメリットとデメリットをもっと知りたい!」という方は、以下のリンクからどうぞ!

▶始める前に知っておきたい!つみたてNISAのメリットとデメリットとは

つみたてNISAの始め方を4ステップで解説

つみたてNISAの全体像を理解したところで、さっそくつみたてNISAを始めてみましょう。

以下の4つのステップで、つみたてNISAを始めることができます。

それぞれわかりやすく説明していきます。

ステップ①:証券会社を決める

つみたてNISAを始めるには証券会社でNISA口座を開設する必要があるため、まずはどの証券会社するのか決めましょう。

証券会社の選び方は、以下の3つを参考にしてください。

- つみたてNISAの選べる商品が多いか

- 最低の積立金額はいくらか

- 貯まる・使えるポイントは何か

選べる商品の多さや手数料の安さからネット証券会社を選ぶのが無難です。

オススメのネット証券会社は、以下の2つです。

- 楽天証券

- SBI証券

どこで口座開設をするか迷ったら、この2つのどちらかを選べば失敗はしません。

「楽天証券とSBI証券の違いが詳しく知りたい!」という方は、以下のリンクからどうぞ!

▶結局、どっちがいいの?楽天証券とSBI証券の決定的な違いとは

ゆうさく

ゆうさくミチクサ夫婦は楽天証券を使っているよ!

ステップ②つみたてNISAの口座を開設する

証券会社を決めたら、さっそくつみたてNISAの口座開設をしてきましょう。

どこの証券会社でも口座開設の流れは基本的に同じで、以下のように3ステップでカンタンにできます。

- 口座開設の申込み

- 本人確認

- お客様情報の入力

ここで1つだけ注意点があります。それはつみたてNISAの口座開設されるまでに時間がかかることです。

口座の申込み自体は10分程度で終わりますが、NISA口座の作成時に税務署での審査が入ります。

そのため、申込みからつみたてNISAを始めるまでに長くて1ヵ月はかかると思ってください。

みち

みちつみたてNISAを始めたい方は、今すぐ口座開設の申込みをしましょう!

ステップ③:投資する銘柄を選ぶ

つみたてNISAの口座開設がされたら、投資する銘柄を決めていきます。

無数にある銘柄から自分に合った銘柄を選ぶのは大変ですし、失敗したくないですよね。

まずお伝えしたいのは、つみたてNISAで選べる銘柄は金融庁が厳選した商品しかありません。

ゆうさく正直、どれを選んでも大丈夫です!

とはいっても、投資初心者が銘柄を選ぶのはハードルが高いと思うので、選ぶ基準を5つお伝えします。

- インデックスファンドを選ぶ

- コスト(販売手数料と信託報酬)が安い

- トラッキングエラーが小さい

- 純資産残高が大きい

- 長期的に成長が見込める国への投資

この基準を満たしている投資信託の中でオススメなのが、以下の3つです。

- eMAXIS Slim米国株式 (S&P500)

- 楽天・全米株式インデックス・ファンド

- eMAXIS Slim全世界株式(オールカントリー)

投資初心者の方は、全世界株または米国株の投資信託を購入するのが王道です。

みち実際にミチクサ夫婦も楽天証券で購入しています!

「つみたてNISAの銘柄選びで失敗したくない!」という方は、以下のリンクからどうぞ!

ステップ④:積立金額を設定する

最後に積立金額を決めていきましょう。

つみたてNISAは年間40万円まで投資できますが、100円という超少額からの投資も可能です。

ゆうさく最大で毎月33,333円まで投資できるよ!

途中で積立金額を変更できるので、ご自身が無理のない金額を設定しましょう。

つみたてNISAで大事なのは投資金額ではなく、とにかく早く始めることです。

みち早く始めた方が、初心者でも利益が出やすいよ!

つみたてNISAを始めるときの注意点

ここまで読み進めて、つみたてNISAを始めようと思った方が多いのではないでしょうか。

ここで、つみたてNISAを始めるときの注意点をお伝えします。それが以下の3つです。

それぞれわかりやすく説明していきます。

口座開設は1人1つのみ

NISA口座は、1人につき1つしか開設できません。

そのため、どこの証券会社でつみたてNISAを始めるかが非常に重要となります。

ただ開設したNISA口座を一度閉じれば、他の証券会社で新たにNISA口座を開設できます。

ゆうさく

ゆうさく変更期間中はつみたてNISAでの投資ができないので注意です…。

先ほどもお伝えしたように、楽天証券やSBI証券などのネット証券会社を選んでおくのがオススメです。

「楽天証券とSBI証券のどっちが自分に良いのか知りたい」という方は、以下のリンクからどうぞ!

▶結局、どっちがいいの?楽天証券とSBI証券の決定的な違いとは

元本割れのリスクがある

つみたてNISAは国が作成した投資初心者向けの制度ですが、つみたてNISAは貯金ではなく「投資」です。

投資なのでお金が増えるかもしれませんが、もちろん損する可能性もあります。

みち入れたお金よりも減ってしまう元本割れのリスクがあります。

つみたてNISAを始める前には生活防衛費を貯めて、必ず余剰資金でつみたてNISAを始めるようにしましょう。

非課税枠を繰り越せない

つみたてNISAの非課税枠は年間40万円ですが、その年に使い切れず余った投資枠は翌年に繰り越せません。

つまりその年に使い切れなかったら、40万円ぶんの投資枠がなくなってしまいます。

ゆうさくせっかくの非課税枠なので、計画的に使うようにしましょう。

もちろん、無理をして毎月満額を投資することはありません。

投資に回せるお金と相談して、毎月の投資金額を決めてください。

みちもし非課税枠を使い切れなくても、できるだけ非課税枠を埋めよう!

つみたてNISAのよくある質問

最後につみたてNISAのよくある質問に7つ答えていきます。

それぞれわかりやすく説明していきます。

質問①:つみたてNISAはいつ始めるのが良い?

ゆうさくいますぐ始めた方が良いです!

つみたてNISAは2023年内に終わってしまうので、始めたい気持ちがあるのなら今すぐ始めましょう。

今始めれば、2023年の40万円の非課税枠を使い切ることも可能です。

この積み立てた40万円を期待リターン5%で20年間運用すると、108万円になります。

早く始めたほうが複利の効果も大きくなるので、できるだけ早く始めることをオススメします。

質問②:積立金額はいくらにするのがおすすめ?

ゆうさく満額の33,333円がオススメです!

しかし、ご自身の貯金額や収入によって投資に回せる金額が異なるため、生活が苦しくならない金額を入れましょう。

つみたてNISAは100円から始められるので、無理しない範囲で投資を始めれば問題ありません。

少しでもつみたてNISAの非課税枠も埋めることに意味があるので、満額を入れられなくても大丈夫です。

質問③:オススメの銘柄はありますか?

ゆうさくeMAXIS Slim全世界株式(オールカントリー)です!

この商品は、これ1つで世界47か国に分散して投資できます。

また時価総額加重型の指数に連動するので、将来伸びる国や企業を自分で予想する必要がありません。

完全にほったらかしができるので、投資初心者の方にピッタリな投資信託です。

「eMAXIS Slim全世界株式(オールカントリー)についてもっと知りたい!」という方は、以下のリンクからどうぞ!

質問④:つみたてNISAを成功させるコツはありますか?

ゆうさく以下の3つに気を付ければ、成功する確率は上がります!

- 最低でも15年間は運用し続ける

- 株価が下がっても売らない

- 淡々と積立投資を続ける

そもそもつみたてNISAは長期投資をする制度なので、できる限り長く運用しましょう。

その方が、複利の効果が大きくなります。

また投資期間が15年以上になると「リスクが低下してリターンが安定してくる」というデータもあるので、長期目線を持ちましょう。

さらに株価が下がっても売らずに、淡々と買い増していくことができれば、取得単価を安くできます。

質問⑤:20年経過したら、どうしたら良い?

ゆうさく利益が出ているのなら、売ったほうが良い!

つみたてNISAの非課税期間は20年となっていますが、この期間を過ぎると、自動で特定口座に移行するため、そのまま運用し続けることが可能です。

しかし、つみたてNISAのメリットは利益に対する税金がかからない点なので、非課税期間のうちに売却したいところです。

とはいっても、売却時の株価によってはそのまま運用した方が良い場合もあります。

そのため、15年経過したあたりから売却のタイミングをうかがい、非課税期間中に売り抜けることをオススメします。

質問⑥:新NISAが始まるけど、つみたてNISAはやったほうがいいの?

ゆうさく新NISAとは別枠の非課税枠がもらえるから、絶対にやったほうが良い!

2024年から始める新NISAでは、1800万円の非課税枠がもらえます。

つみたてNISAはこの非課税枠と別扱いです。

つまり、2023年につみたてNISAを始めても、合計で1840万円分の非課税枠をもらえることになります。

非課税枠は多ければ多いほど、お得に投資ができるので、つみたてNISAを始めた方がいいです。

質問⑦:つみたてNISAをしない方が良い人はいますか?

ゆうさくつみたてNISAをやらない方が良いのは、以下のような人です!

- 短期間で利益を出したい人

- 元本保証が良い人

- 生活防衛費がなく、日々の生活が苦しい人

つみたてNISAは、長期目線でコツコツと積立を行い運用する投資制度です。

購入できるのは投資信託だけなので、数日から数週間で大きな利益を出すことはできません。

もし短期間で利益を出したいのなら、一般NISAを利用しましょう。

みちあとつみたてNISAは貯金ではなく投資だから、元本割れリスクがあるよ…。

1円でもお金を減らしたくない人は、つみたてNISAはオススメできません。

最後に生活防衛費がない方もオススメできません。

投資は余剰資金で行うものなので、まずは家計を見直して生活防衛費を貯めてから投資を始めましょう。

「投資を始める前の準備をを詳しく知りたい!」という方は、以下のリンクからどうぞ!

まとめ:今すぐつみたてNISAを始めよう!

本記事では、初心者向けにつみたてNISAの概要を徹底解説しました。

つみたてNISAは国が作った初心者向けの投資制度です。

最後にもう一度、つみたてNISAの始め方をおさらいしましょう。

つみたてNISAのメリットやデメリットを理解したうえで、余剰資金で投資を始めていきましょう。

つみたてNISAを始めるときのオススメの証券会社は、楽天証券またはSBI証券です。

「楽天証券とSBI証券の違いを詳しく知りたい!」という方は、以下のリンクからどうぞ!

▶結局、どっちがいいの?楽天証券とSBI証券の決定的な違いとは