悩む人

悩む人・老後に向けて資産形成をしていきたい!

・投資は「長期・積立・分散」が良いって聞いたけど、本当?

・投資初心者にもわかりやすく教えてほしい!

このような悩みにお答えしていきます👍

結論からいうと、「長期・積立・分散」は投資の三原則のことで資産運用の王道手法です。

また投資初心者から上級者まで使える万人向けの投資手法となっています。

ゆうさく

ゆうさく特に投資初心者は、この「長期・積立・分散」を心掛けましょう!

本記事は、投資の三原則である「長期・積立・分散」を徹底解説していきます。

みち

みちこの記事を読み進めながら、投資の三原則を理解していきましょう!

「長期・積立・分散投資ができるつみたてNISAについて知りたい!」という方は、以下のリンクからどうぞ!

初心者さんにわかりやすくを

モットーに発信しています👍

●貯金ゼロ→結婚5年で資産2000万円を達成

●投資歴7年目の夫が編集者(監修者)

●新NISA、仮想通貨、債券に

1000万円以上を投資中

>>詳しくはコチラ

「長期・積立・分散」とは?

「投資で利益を出したいけど、失敗はしたくない…。」という方は、長期・積立・分散の3つを心掛けて投資を行いましょう。

長期・積立・分散とは資産運用の王道の投資手法で、以下の3つの投資を指しています。

- 長期投資:最低でも10年以上の投資をすること

- 積立投資:毎月決まったタイミングで一定額を積み立てる投資をすること

- 分散投資:資産・国・時間を分散して投資すること

それぞれをわかりやすく説明していきます。

長期投資の3つのメリット

長期投資は、買った金融商品を売らずに時間をかけてじっくりと増やしていく投資方法のこと。

長期投資のメリットには、以下の3つがあります。

それぞれわかりやすく説明していきます。

メリット①:安定した利益が狙える

長期投資は、安定したリターンが狙えます。

株式投資では値動きが短期的に激しくなるため、リターンの振れ幅が大きくなります。

ゆうさく

ゆうさく大きな利益が得られる一方で、大きく損する可能性もあるということです。

しかし、株式でも長期間投資を続けるとリターンの振れ幅が小さくなり、安定した利益を得ることが可能です。

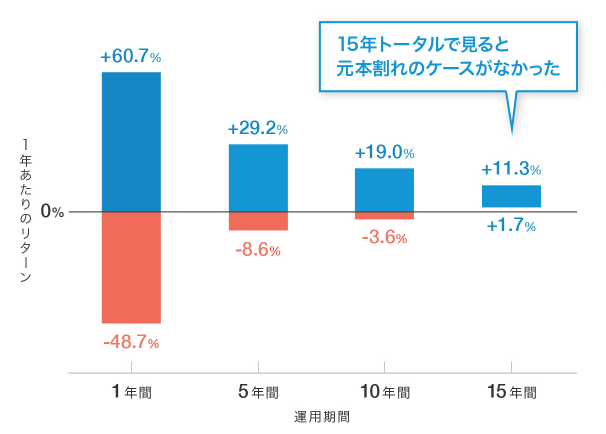

以下に米国の時価総額上位500社に投資する指数「S&P500」の1年あたりの平均リターンを示します。

運用期間が15年以上になると、1年あたりのリターンがマイナスになることはなくなります。

みち元本割れしたくないなら、15年以上は運用し続けよう!

メリット②:複利効果を最大限に生かせる

長期投資の最大の魅力は、複利の効果を最大限に活かせるからです。

複利とは、投資の元手と投資で出た利益に対して利息が乗ること。長期になるほど、お金が雪だるま式に増えていく

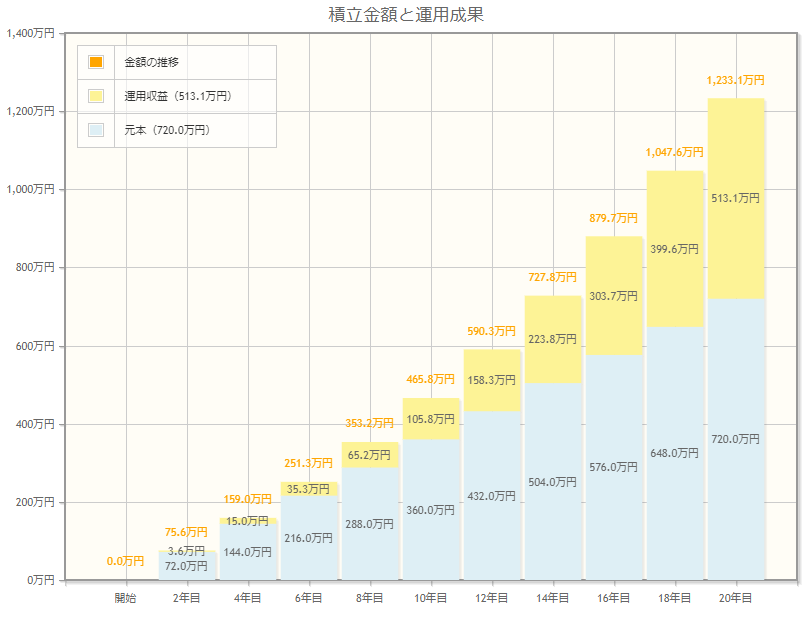

実際に複利のパワーを見てみましょう。以下は、毎月3万円の積立投資を20年間続けたシミュレーション結果です。

水色が積立した元手(自分が入れたお金)で、黄色が投資から得られた利益です。

投資期間が長くなるほど、黄色の割合が大きくなってきています。

ゆうさく投資期間が10年と20年では、およそ600万円の差です!

これが複利のパワーです。投資期間が伸びるほど、複利によってどんどん資産が膨らんでいきます。

メリット③:投資に時間とエネルギーを使わなくて良い

「働きながら投資をするのは、ちょっと難しい…」という方にも、長期投資がオススメです。

みち

みち毎日株価をチェックしたり、売買を繰り返したりする必要がないよ!

基本的にほったらかしなので、株価を確認するのは月に一回くらいで十分です。

それなのに長期投資は安定したリターンが得られ、複利でどんどん資産が増えていきます。

このように長期投資では、最低限の時間やエネルギーで十分にリターンが狙えます。

ゆうさく将来のためにお金は増やしたいけど、本業や家族との時間を大事にしたい方にオススメ!

積立投資の3つのメリット

積立投資は、一定のタイミングと金額で定期的に金融商品を購入する投資方法のこと。

この積立投資のメリットは、以下の3つです。

それぞれわかりやすく説明していきます。

メリット①:感情に流されずに購入できる

株式投資は株価が安いときにたくさん買って、高くなったら売るのがセオリーです。

しかし「損はしたくない」という感情が入るため、株価が下がったときに売ってしまい、上がったときに焦って買ってしまう人は非常に多いです。

みち

みちセオリーと逆の行動を取ってしまいがち…。

積立投資では、毎月一定の金額を同じタイミングで自動で購入するため、感情に流される心配がありません。

ゆうさく感情に流されずに淡々と買い増くのが、投資で成功する秘訣です!

メリット②:購入タイミングの分散ができる

分散投資に被る部分もありますが、積立投資は購入タイミングを分散ができます。

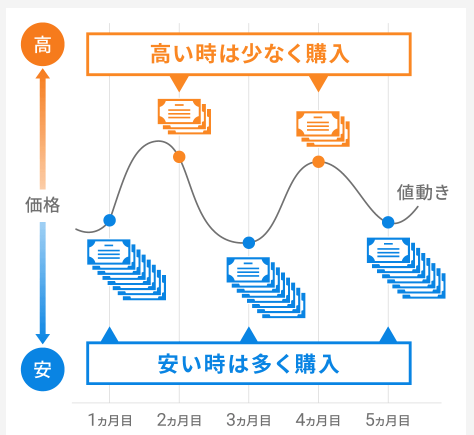

積立投資は別名「ドル・コスト平均法」と呼ばれる投資手法です。

ドル・コスト平均法では、一定の金額を同じタイミングで株を購入するため価格が高いときは少しだけ買い、安いときにはたくさん買うことができます。

その結果、金融商品の平均取得単価を下げられます。

一度に大きなお金でたくさん買うのではなく、複数回に分けて投資をするため、投資のリスクを抑えることが可能です。

メリット③:少額から始められる

「積立投資の良さはわかったけど、投資には大金が必要でしょ」と思う方もいると思いますが、多くの証券会社で100円という超少額から積立投資ができます。

みち誰でもカンタンに少額から始めらるよ!

毎月1,000円でもコツコツ積立投資を行い、長期で運用すれば複利も働くので、長期的に大きな資産を築くことが可能です。

また少額から始めれば大きく損することもないので、まずは投資初心者の方は投資経験を付けるためにも少額から始めましょう。

分散投資の3つのメリット

分散投資とは、投資先や購入する時期を分散させることで、価格の変動を抑えて安定したリターンを狙う投資手法のこと。

投資の格言に「卵はひとつに盛るな」とあるように、分散投資は非常に重要です。

分散投資の仕方には、資産・地域(国)・時間の3つがあります。

先ほど、時間の分散については解説したのでここでは割愛しますが、分散投資のメリットは以下の3つです。

メリット①:資産クラスの分散によりリスクを減らせる

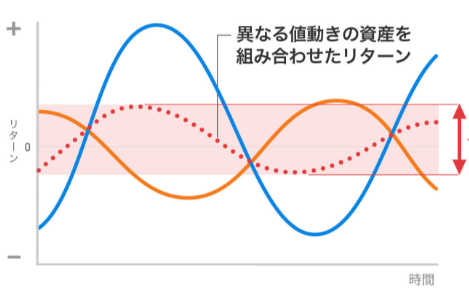

異なる値動きの金融商品を組み合わせることで、リスクが抑えられます。

金融商品の様々な種類がありますが、一般的に以下のようなものを指します。

- 預貯金

- 株式

- 債権

- 保険

- 金

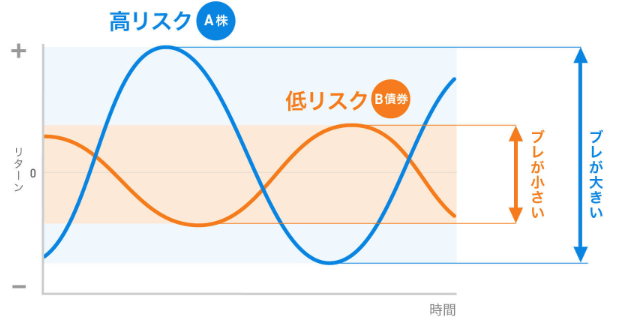

たとえば、リターン幅が大きい株式(青線)とリターン幅が小さい債券(オレンジ線)を購入するとしましょう。

この2つの資産には逆相関の関係性があるため、株式が大きくあがっているときはある程度のリターンを得られ、株式が大きく下がっても少しの損で済みます。

このように、複数の資産を組み合わせて投資することでリスクを抑えることができます。

また株式を購入する場合でもも、個別株ではなく投資信託を購入すれば銘柄の分散も可能です。

ゆうさく投資信託は、個別株の詰め合わせセットのこと!

メリット②:地域の分散によりリスクを減らせる

次に投資先の地域を分けるでも、リスクを抑えられます。

みち日本だけでなく、米国やヨーロッパなど世界全体に投資するイメージです。

世界全体に投資する理由に、以下の3つがあります。

- 世界の経済・企業成長の恩恵を受けるため

- 日本株よりも海外株の方が高いリターンが期待できるため

- カントリーリスクを避けるため

特に海外へ投資する際には、投資先のカントリーリスクには注意が必要です。

カントリーリスクとは、投資する国の政治・経済・社会情勢などの変化に起因するリスクのこと

日本は自然災害が多いので、日本にももちろんカントリーリスクがあります。

それぞれの国に特有のカントリーリスクがあるので、世界全体に分散して投資すればリスクを抑えることができます。

メリット③:最もリターンが高い資産クラスと地域を当てなくてよい

ここまで、リスクを抑えるために資産クラスと地域(国)を分散した方が良いという話でした。

ただ実は分散投資をする理由は、他にもあります。

それは将来的にどの地域(国)の資産クラスが最も高いリターンを出すかわからないからです。

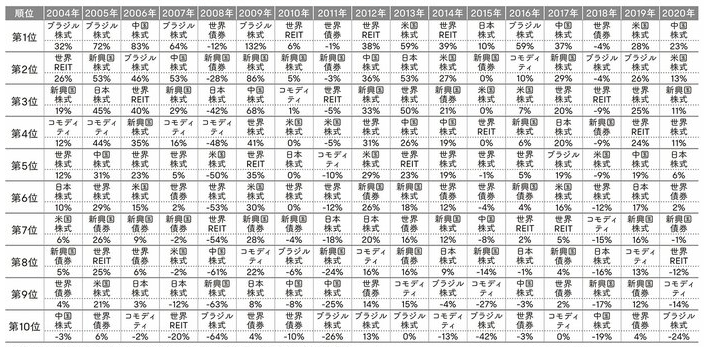

こちらの画像を見てください。この画像は2004年~2020年までの「資産対象別・年次リターンの推移」です。

その年によって、資産クラスのリターンにバラツキがあるのがわかると思います。

このように最もリターンが得られる資産クラス・国を毎年当てるのは不可能です。

ゆうさく投資のプロでも不可能です…。

そのため、様々な資産クラスや地域(国)に分散して投資すれば、これらの平均のリターンが得られます。

「長期・積立・分散」投資のたった1つのデメリット

資産運用の王道である「長期・積立・分散」ですが、デメリットが一つだけあります。

それは、大きく資産を増やすのに非常に長い時間がかかることです。

リスクを抑えながら大きなリターンを狙う投資手法ですが、長期投資が前提となっています。

みち長期投資は最低でも15年以上やらないと、リターンが安定しません。

そのため、できるだけ早くお金を増やしたい人には向いていなく、コツコツと資産形成を頑張りたい人向けにオススメです。

「長期・積立・分散」投資をするならつみたてNISAがオススメ

コツコツ将来に向けて資産形成をしていきたい方は、「長期・積立・分散」投資を心掛けましょう。

日本には長期・積立・分散投資を支援するための非課税制度であるつみたてNISAがあります。

最長20年間は非課税で、購入できる商品が「長期・積立・分散投資」に向いている投資信託のみとなっています。

そのため、投資初心者にオススメでお得な投資制度です。

ゆうさく投資を始めたい方にぴったりな制度です!

「つみたてNISAを始めたい!」という方は、以下のリンクからどうぞ!

まとめ:投資は「長期・積立・分散」を心がけよう!

本記事は、投資の三原則である「長期・積立・分散」を徹底解説しました。

最後にもう一度、投資の三原則である「長期・積立・分散」をおさらいしましょう。

- 長期投資:最低でも10年以上の投資をすること

- 積立投資:毎月決まったタイミングで一定額を積み立てる投資をすること

- 分散投資:資産・国・時間を分散して投資すること

この「長期・積立・分散」は短期間で大きなリターンが得られないデメリットがありますが、投資初心者でも大きなリターンを得ることが可能な手法です。

長期・積立・分散投資を支援するための非課税制度であるつみたてNISAを利用すれば、誰でもカンタンに資産形成ができます。

老後に向けて資産形成を始めていきましょう。

「つみたてNISAを始めたい!」という方は、以下のリンクからどうぞ!