【文字をタップしたらジャンプできるよ!】

ゆうさく

ゆうさくこのような悩みが解決できます!

本記事では、つみたてNISAで後悔しない方法をわかりやすく解説します。

みち

みちこの記事で紹介する方法を実践すれば、つみたてNISAで後悔することはなくなるはず!

実は2023年でつみたてNISA(旧NISA)は終了したため、投資できないです。

ただ2024年からは新しいNISA制度である『新NISA』が始まったので、これからは新NISAで投資を始めましょう。

▶つみたてNISAとの違いは?【初心者さん向け】新NISAの完全ガイド

投資をやるなら入れなきゃ損!

初心者さんにわかりやすくを

モットーに発信しています👍

●貯金ゼロ→結婚5年で資産2000万円を達成

●投資歴7年目の夫が編集者(監修者)

●新NISA、仮想通貨、債券に

1000万円以上を投資中

>>詳しくはコチラ

【後悔しないために】つみたてNISAのメリットとデメリットを解説!

そもそもNISAとは、NISA口座(非課税口座)内で購入した金融商品から得られる利益が非課税になる制度です。

このNISAは、2023年まで一般NISA・つみたてNISA・ジュニアNISAの3つがありました。

ゆうさくだけど、2024年1月から一般NISAとつみたてNISAは、新NISAに統合されたよ!

つみたてNISAは長期・積立・分散投資を支援するための非課税制度で、以下の3つの特徴があります。

- 日本国内に住む18歳以上の方なら、誰でも利用可能

- 毎年40万の非課税枠がもらえ、非課税期間は最長20年間

- 投資対象は、金融庁が厳選した長期の積立・分散投資に適した投資信託

このような特徴を持っているつみたてNISAのメリットとデメリットがこちらです。

| メリット | デメリット |

|---|---|

| 20年間は利益に対する税金がかからない 国が厳選した優良な金融商品へ投資ができる 少額(100円)から投資を始められる 購入タイミングに迷わない ドル・コスト平均法で平均取得単価を下げられる いつでも引き出しができる | 選べる商品が限られている 積立投資しかできない 投資額に限度がある いますぐにお金が増えない 売却しても非課税枠が戻らない 損益通算と繰越控除ができない |

つみたてNISAは初心者さん向けの投資制度ですが、デメリットを理解しないで始めると後悔する可能性があるので注意が必要です。

みち

みち次からつみたてNISAをやって後悔したことを紹介するよ!

つみたてNISAを4年間投資して後悔したこと

ここからは、実際につみたてNISAを4年間投資して後悔してきたことを5つ紹介します。

【文字をタップしたらジャンプできるよ!】

ゆうさくそれぞれ解説していくよ~!

銀行窓口で始めてしまった

最初、つみたてNISAをなんとなく始めたので、NISA口座をメガバンクの三菱UFJ銀行で作りました。

ゆうさく

ゆうさくでも色々勉強していくうちに銀行は選べる商品が少なく、手数料が高いことを知ったよ…

またNISA口座は1人1つしか持てないので、もし別の証券会社でつみたてNISAを始めたいときは、一度銀行のNISA口座を閉鎖しなけれなりません。

手続きをすれば、他の証券口座にNISA口座を移せますが、移行に時間がかかります。

初めから選べる商品が多く、手数料が安いネット証券でNISA口座を開設すればよかったと後悔しています。

分散投資の意味を理解していなかった

投資で成功するには、投資の3原則である『長期・積立・分散』を守ると良いとされています。

みち

みちこの分散はさらに、『銘柄・地域(国)・時間』の3つに分かれるよ!

新たにネット証券でつみたてNISAを始めたときに購入した商品は、この2つでした。

- eMAXIS Slim 米国株式(S&P500)

- ニッセイ外国株式インデックスファンド

1つ目は米国のみ、2つ目は米国を含んだ先進国が投資対象です。

ゆうさくちなみに2つ目は先進国といっても、米国が7割以上のため、全体では米国の割合が9割にもなってた…

そもそも投資信託という商品は、銘柄の分散はできていますが、商品によっては地域(国)の分散はできていません。

今回の場合も、フタを開けてみるとほとんど本当の分散投資は全くできていませんでした。

米国集中投資にしなければよかった

僕がつみたてNISAを始めたころは、ちょうどコロナショックで株価が大暴落したときでした。

大暴落後は、どの国の株価も調子がよかったのですが、その中でも米国が絶好調でした。

ゆうさく

ゆうさく僕もS&P500という米国の500社に投資できる銘柄に投資していたので、かなりの勢いでお金を増えていきました!

そんなときに思ったのが、『アメリカだけに、たくさん投資すればもっとお金が増えるんじゃないのか?』ということ。

そこで、『ニッセイ外国株式インデックスファンド』への投資をやめて、『eMAXIS Slim 米国株式(S&P500)』のみへの投資に変更しました。

つみたてNISAは長期目線の投資であること、そして今後、米国が勝ち続けるとか限らないのに、かなりリスクがある投資に変更してしまいました。

保有商品を売却しなければよかった

先ほど、『eMAXIS Slim 米国株式(S&P500)』のみへの投資に変更したと説明しました。

実は『ニッセイ外国株式インデックスファンド』にまだそこまで投資していなかったこともあり、商品自体を売却してしまいました。

本当であれば、積立を中止して『ニッセイ外国株式インデックスファンド』をそのまま放置して運用を続けるのが正解でした。

ゆうさくつみたてNISAの制度を理解せずに始めたからの失敗…。

一番コレが後悔してるかも。

もっと早く始めていればよかった

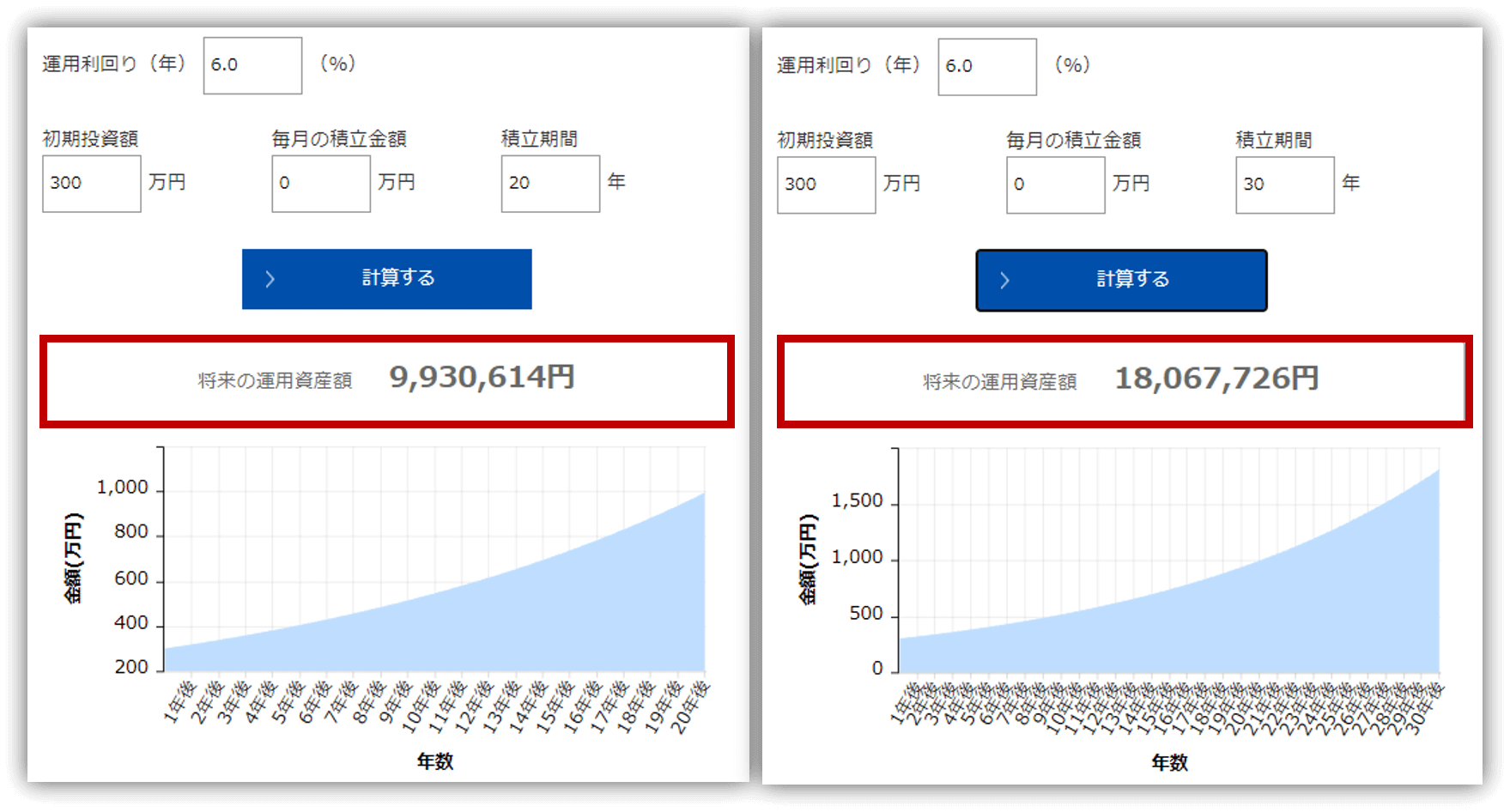

インデックス投資は運用期間が長ければ長いほど、複利で資産が雪だるま式でどんどん膨らみます。

もし300万円を一括投資した場合、運用期間が20年と30年では運用資産額に約2倍の差が付きます。

僕自身はつみたてNISAを4年間以上運用していて、60万円以上増えています。

しかし、今後数十年以上運用を続けることを考えると、もっと早く始めていればもっと資産を増やせていたと思うと後悔しかないです。

みち投資は早く始めるほど、たくさんお金を増やせるから有利だよ!

つみたてNISAで後悔しないための4STEP

つみたてNISAで後悔しないためにやるべき4ステップをまとめました。

【文字をタップしたらジャンプできるよ!】

ゆうさくそれぞれ詳しく解説するね!

①ネット証券でNISA口座を開設する

つみたてNISAで後悔しないために、取り扱う商品が多く手数料が低い楽天証券かSBI証券で始めるのがオススメです。

みちそれぞれの証券会社がオススメなのは、こんな人かな!

- 楽天証券:普段から楽天のサービスを使っている人にオススメ

- SBI証券:Vポイントやdポイントを貯めたい人にオススメ

両者とも優良な商品を扱っていて、どちらを選んでも後悔はないです。

「楽天証券とSBI証券についてさらに詳しく知りたい!」という方は下のリンクからどうぞ!

②優良な投資信託を買う

つみたてNISAで取り扱われる商品は金融庁が厳選したものですが、銘柄選びは非常に重要です。

失敗しない銘柄の選び方には、いくつかポイントがあります。

みちそれらの条件を満たした上で、オススメの銘柄を紹介するよ!

つみたてNISAでオススメの銘柄は以下の3つです。

- eMAXIS Slim米国株式 (S&P500)

- 楽天・全米株式インデックス・ファンド

- eMAXIS Slim全世界株式(オールカントリー)

ゆうさく特に「eMAXIS Slim全世界株式(オールカントリー)」は、世界全体に分散投資ができるから投資初心者にオススメだよ!

「失敗しない銘柄の選び方について、もっと詳しく知りたい!」という方は下のリンクからどうぞ!

③無理のない金額で投資を始める

つみたてNISAは長期運用してこそ、大きく資産を増やせるので、時間をかけてコツコツ積立投資を続けていくことが大切です。

途中で辞めてしまっては、つみたてNISAの恩恵を受けづらくなってしまいます。

みち無理して頑張らず、少額でもできる範囲でコツコツ続けるのが大事!

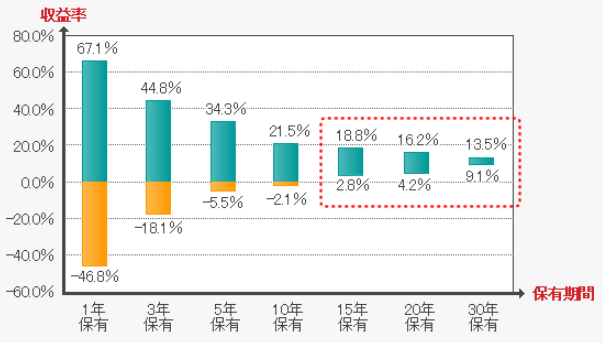

④15年以上運用を続ける

運用期間が15年以上になると『リスクが低下してリターンが安定してくる』というデータがあります。

ゆうさく

ゆうさくこのデータだと、15年以上投資を続ければ、必ず利益が出る!

堅実に資産を増やすために、15年以上を一つの目安として投資していきましょう。

【後悔しないために】つみたてNISAとiDeCoはどっちを優先すべき?

つみたてNISAもiDeCo(個人型確定拠出年金)も、節税のメリットを受けながら資産形成ができる制度です。

悩む人

悩む人どっちを優先したらいいの?

両者の違いを簡単にまとめたのが、以下の表です。

| つみたてNISA | iDeCo |

|---|---|

| 好きなタイミングで売却してお金を引き出せる 月100円〜など少額から始められる 口座開設手数料が無料 | 60歳まで引き出せない 5,000円からしか始められない 口座開設時や運用中に管理手数料がかかる |

60歳まで引き出し不可のiDeCoに対し、つみたてNISAはライフステージに合わせていつでも引き出し可能なので、幅広い目的に対応できます。

少額からスタートできて手数料も低く、いつでも現金化できるので、後悔することが少ないのはつみたてNISAでしょう。

ゆうさくまずはつみたてNISAから始めて、慣れたらiDeCoも検討してみると良いよ!

つみたてNISAで後悔する?初心者のよくある質問に回答!

つみたてNISAに関する投資初心者のよくある質問として、次の6つが挙げられます。

【文字をタップしたらジャンプできるよ!】

みちそれぞれ詳しく解答するね~!

途中でも辞められる?

ゆうさく途中でも辞めらるよ!

つみたてNISAは、いつでも途中でやめられます。

つみたてNISAを辞める方法は、以下の3つです。

- 保有している資産の全部または一部を売って、お金を引き出す(売却)

- 保有資産はそのまま運用を続けて、積立を中止する(解除)

- つみたてNISAの口座自体をなくす(廃止)

積立中に今すぐに現金が必要になったら売却、積み立てが苦しくなったら解除すれば問題ありません。

みちネット証券なら、売却も解除も思い立ったらスマホ1つでできるよ!

また積立設定の解除しても、あとで再開できるので安心してください。

ただし、つみたてNISAは長期で運用することで資産を増やせるので、他社へ移管する以外は基本的に「廃止」はしない方が良いと言われています。

損する可能性はある?

ゆうさく損する可能性はゼロじゃないよ…

つみたてNISAは投資である以上、損をする可能性があります。

しかし、つみたてNISAはそもそも損するリスクを減らすために「長期・積立・分散」ができる投資制度です。

みちもちろんリスクはあるけど、つみたてNISAは初心者にも安心な投資制度だから、投資するメリットの方が大きいよ!

投資の3原則である「長期・積立・分散」について詳しく知りたいという方は下のリンクをどうぞ!

▶投資するなら絶対に知っておきたい「長期・積立・分散」とは?

決まった額を積立続けられるか不安

ゆうさく不安な人は少額から始めよう!

つみたてNISAは100円から積立できるので、まずは無理をせずに少額から始めるのがオススメ。

また積立額の変更は、証券会社のマイページからいつでも可能です。

みち楽天証券は『毎月12日』まで、SBI証券は『毎月10日』までだよ!

すぐにお金が増える?

ゆうさくすぐにはお金は増えない…、つみたてNISAは教育資金や老後資金のような将来のお金を増やす投資制度だよ

投資信託は長期投資をすることで資産を増やせる金融商品なので、投資の成果が上がるまでに時間がかかります。

今すぐお金を増やしたいなら個別株や仮想通貨の選択肢があります。

みちでも、その分リスクも高くなるから注意してね!

貯金が無くても始めてもいい?

ゆうさく投資を始める時は、必ず生活防衛費を貯めてから!

現在、ほとんどの証券会社でつみたてNISAの最低積立額は100円となっています。

投資のための貯金がなかったとしても、気軽に始められます。

みちつみたてNISAは気軽に始められるけど、生活防衛費を貯めてから始めるのがオススメ!

生活防衛費が無い状態で投資を始めてしまうと、急にお金が必要になったときに暴落が来たら大きく損する可能性があります。

生活防衛費の目安はこちらです。

- 独身・2人暮らし:毎月の生活費×3〜6ヶ月分

- 子供がいる家族:毎月の生活費×6ヶ月〜1年分

銀行窓口で始めてもいい?

ゆうさく銀行窓口で始めるのはオススメできないかな…

これからつみたてNISAを始める方は、ネット証券で口座開設をするのがオススメです。

ネット証券でNISA口座をオススメする理由はこちら。

- 選べる商品が多い

- 手数料は安い

- 最低の積立金額が100円

- 投資をしたり、商品を保有するとポイントがもらえる

ネット証券の中で、特にオススメなのは楽天証券とSBI証券です。

「楽天証券とSBI証券についてさらに詳しく知りたい!」という方は下のリンクからどうぞ!

▶結局、どっちがいいの?楽天証券とSBI証券の決定的な違いとは

つみたてNISAで後悔はしないために正しい手順を踏もう!

本記事では、つみたてNISAで後悔しない方法をわかりやすく解説しました。

ゆうさくつみたてNISAで投資を始めて後悔したことは1つもないよ!

後悔したことと言えば『もっと早くつみたてNISAを始めておけばよかった…』ということくらいです。

みち最後につみたてNISAを後悔しないための手順をおさらいするね!

【文字をタップしたらジャンプできるよ!】

つみたてNISAは100円から始められるので、まずは少額から始めていき徐々に積立額を増やしていくのがオススメです。

円安や物価高で投資をしない人は、どんどん貧乏になる時代です。

ゆうさくつみたてNISAを使って資産形成を始めて、未来のために大切なお金を増やしていこう!

また2024年1月からは新しいNISA制度が始まったので、つみたてNISAへの投資はできません。

しかし、このNISA制度は非課税期間が無期限で生涯投資枠が1800万円と神制度に生まれ変わりました。

みちこれからNISAを始める人は、新NISAを使って投資をしてね!

▶つみたてNISAとの違いは?【初心者さん向け】新NISAの完全ガイド

投資をやるなら入れなきゃ損!